保健品市场细分龙头正品控股二度递表港股;依赖牛奶公司渠道致营收集中,现金流压力与盈利波动并存。

正品控股有限公司作为一家专注香港本土市场的保健及美容补充品企业,近日再次向港交所递交主板上市申请,由浤博资本独家保荐。此前于2025年夏季的首次递表已失效,此次重启IPO进程,显示出公司对资本市场融资的持续追求。公司核心业务围绕产品开发与品牌运营展开,生产外包模式降低了固定资产投入,而销售端则深度嵌入香港主流零售体系,主要通过万宁门店实现终端触达。

市场定位上,正品控股在保健及美容补充品领域占据一席之地。行业数据表明,2024年其整体市场份额约为1.6%,而在鹿相关保健产品这一利基市场表现更为抢眼,零售值份额接近三成,位列香港首位。同时,自有品牌“炎痛消”旗下的关节痛症产品在万宁渠道内长期保持热销地位。这种专注特定品类的策略,帮助公司在竞争激烈的保健品市场中形成差异化优势,满足了中老年群体对关节健康和疼痛缓解的稳定需求。

品牌矩阵建设是公司另一亮点。自2011年起步以来,正品控股逐步构建起涵盖多个年龄段的产品线,目前拥有六个自有品牌,覆盖从基础保健到有机美容等方向,并代理若干知名第三方品牌。这种组合不仅丰富了货架选择,也为消费者提供了更多个性化选项,有助于提升品牌黏性和复购率。在香港零售环境高度集中的背景下,这种品牌多样性为公司维持终端竞争力提供了支撑。

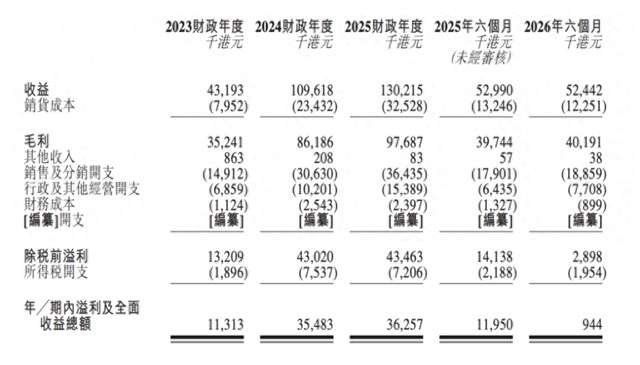

从财务角度观察,2023财年至2025财年,公司营收实现了显著跃升,显示出强劲的市场扩张动能。净利润在多数时期保持稳定增长态势,体现了较好的成本控制和盈利能力。然而,进入2026财年前半年,业绩出现阶段性调整,营收基本持平而净利润大幅下滑。公司在文件中指出,主要原因是上市准备过程中的各项专业开支增加,以及为推动销量而提升的分销与推广费用。这些波动虽属短期,但也反映出外部因素对盈利的敏感性。

客户依赖问题是当前业务模式中最需审视的部分。长期以来,牛奶公司作为最大合作伙伴,贡献了公司绝大部分销售收入。即使占比在某些年份有所缓和,但整体仍处于高位集中状态。这种合作关系自2013年起逐步深化,产品主要经由万宁的广泛门店网络和线上平台抵达终端消费者。优势显而易见:借助合作伙伴的品牌效应和客流量,公司实现了高效的市场渗透。但潜在隐患同样突出,一旦合作条款调整、门店策略变化或出现不可抗力因素,公司将面临渠道断裂的风险,需要投入大量资源重建分销体系。

现金流管理方面,贸易应收款项的持续积累已成为另一关注点。报告期内该项金额逐年上升,且部分存在逾期,主要源于主要客户及其他批发方的结算周期。这导致信贷集中风险较为明显,流动性压力在某些阶段显现。尽管公司资产规模稳步扩大,负债结构相对稳健,但高依赖模式下,任何付款延迟都可能放大对经营的影响。公司需持续优化应收账款周转,以增强财务韧性。

展望未来,正品控股需要在保持细分市场领先的同时,积极推进渠道多元化,如加快自营门店布局或其他批发网络拓展,以降低单一合作伙伴带来的系统性风险。上市进程若顺利推进,将为公司提供更多资源支持业务升级。但投资者在评估时,仍需密切关注客户关系稳定性、盈利波动控制以及现金流改善进展。这些因素将共同决定公司在竞争激烈的香港保健品市场中的长期表现与价值实现。