美股市场震荡持续,利率路径调整与油价波动主导定价逻辑。

当前,美股整体呈现延续震荡的格局,主要受到宏观经济数据、地缘政治因素以及货币政策预期的多重影响。利率水平与国际油价已成为市场核心的定价因子,投资者情绪在不确定性中反复摇摆。近期公布的各项经济指标显示,美国经济基本面并未出现显著恶化迹象,但部分数据出现分化,引发市场对未来增长与通胀路径的重新评估。在这种背景下,资金配置方向趋于谨慎,更倾向于那些相对受益于当前环境的行业与板块。

从宏观经济数据来看,美国2月核心CPI同比增速保持稳定,整体CPI同比上涨幅度符合市场普遍预期,环比则出现温和回升。核心指标环比增速有所放缓,显示通胀压力得到一定控制,但能源价格的潜在波动仍构成隐忧。同时,1月耐用品订单数据弱于预期,环比持平,剔除运输类后的订单虽有小幅正增长,但整体反映出制造业需求尚未强劲复苏。职位空缺数据则超出预期,劳动力市场韧性显现,为经济提供一定支撑。这些指标的综合表现,使得市场对美联储政策路径的判断趋于复杂化。

消费者信心指数出现小幅回落,居民对短期通胀预期保持不变,而长期预期略有下调,显示出对未来经济前景的谨慎态度。成屋销售数据则呈现回暖迹象,环比涨幅显著高于前期低点,表明房地产市场在利率环境相对稳定的情况下逐步企稳。这种混合信号进一步强化了市场震荡特征,投资者需密切关注后续数据演变,以捕捉潜在转折点。

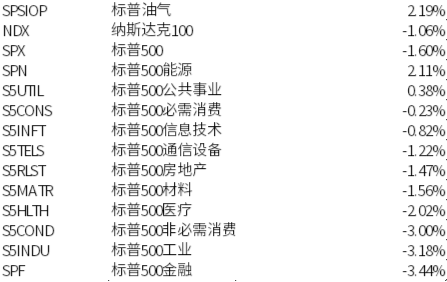

主要指数在一周内表现分化明显。能源相关指数领涨,而科技与金融板块出现不同程度回调,整体市场风格切换迹象渐显。资金更青睐半导体、硬件以及能源等受益方向,TMT内部也呈现出半导体强于软件与互联网的结构性差异。这种分化反映出投资者在宏观不确定性加剧时的防御性配置倾向,同时也凸显了事件驱动型博弈的特征。

展望后市,美股震荡格局或将延续,利率上行对高估值资产的压制效应仍在持续,但基本面框架整体保持相对稳健。投资者可关注即将到来的关键会议动态、油价与美元的互动传导,以及科技领域重大事件的短期催化作用。总体而言,市场需要在更清晰的宏观线索与事件进展中寻找方向,建议保持理性观察与灵活调整策略。

博时纳斯达克100ETF作为跟踪纳斯达克100指数的产品,在行业分布上以信息技术为主导,涵盖众多优质高科技企业。该指数代表了美国创新驱动型经济的典型特征,在当前环境下具备一定结构性机会。博时标普500ETF则覆盖美国大盘股,风险等级均为中高,适合对美股整体有配置需求的投资者。在做出决策前,需充分评估自身风险承受能力,并仔细阅读相关法律文件。

基金投资涉及市场波动、管理等多重风险,境外证券投资还面临汇率等特殊因素。理性判断、谨慎决策是长期投资的关键原则。本文数据来源于公开渠道,截至特定日期,仅供参考,不构成投资建议。