手机银行用户活跃度再创新高;民生邮储展现强劲增长势头;大行加速AI功能升级。

在数字化金融浪潮持续推进的背景下,手机银行作为连接用户与金融服务的重要桥梁,正迎来新的发展机遇。近年来,随着移动互联网技术的不断成熟,用户对于便捷金融服务的依赖程度日益加深,手机银行应用已成为日常生活不可或缺的一部分。

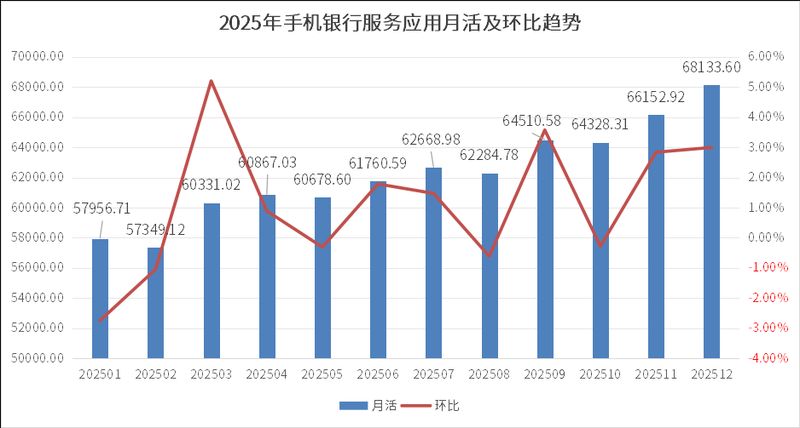

根据相关监测数据,2025年12月手机银行服务应用的月活跃用户数量达到显著水平,整体呈现稳定增长态势。这一数据不仅反映出金融数字化进程的加速,也体现了用户对高效便捷金融工具的认可与接纳。在这样的市场环境中,各类银行机构纷纷加大投入,致力于提升服务质量和用户体验。

从整体市场格局来看,月活跃用户规模突破千万量级的应用数量有所增加,行业前35位应用中绝大多数实现了正向增长,仅少数出现小幅波动。这一现象表明,手机银行领域整体保持着蓬勃发展的活力,用户基数不断扩大,同时竞争也更加激烈。不同类型银行凭借自身资源优势,在这一赛道上展现出差异化的发展路径。

值得关注的是,部分银行在月活跃用户增长方面表现突出,成为行业中的亮点。例如民生银行和邮储银行的增长态势较为明显,展现出较强的市场适应能力。民生银行的月活跃用户数据在全年过程中稳步上升,并在后期实现显著突破,与年初相比增长幅度较为可观。邮储银行同样实现了明显的增幅,从年初水平提升至年末较高数值,全年平均表现稳健。

国有大型银行在这一领域长期占据领先位置,其月活跃用户规模处于较高量级,前三位银行的表现尤为突出,形成了明显的领先优势。这些机构凭借庞大的客户基础和丰富的资源,在存量市场中持续深耕,通过优化服务体系来巩固用户粘性。股份制银行中,招商银行的表现尤为稳定,月活跃用户规模保持在较高水平,其他多家银行也实现了不同程度的增长,仅个别出现负增长情况。

城商行整体呈现积极增长态势,多家机构月活跃用户实现两位数以上的提升,江苏银行等在区域市场中表现稳健。农商行和省联社旗下应用则显示出一定的分化特征,部分机构如丰收互联在区域内保持领先,但整体增长呈现波动特点。不同类型银行的差异化路径,反映出资源禀赋和市场定位对发展策略的影响。

国有大行依托广泛的客户网络和生态构建能力,致力于打造综合性数字生活服务平台,为用户提供全方位的便利服务。股份制银行则更注重在专业领域如财富管理等方面的深耕,通过差异化服务树立竞争优势。区域性银行则充分发挥本地化特点,将手机银行与当地民生需求和中小企业服务紧密结合,深耕区域市场以提升用户忠诚度。

运营策略的选择也在一定程度上影响着月活跃用户的增长。例如部分银行采用手机银行与信用卡业务整合运营的方式,有助于提升整体用户活跃度,并为用户带来更加一致的综合体验。而另一些银行则选择分开运营不同业务模块,根据各自特色打造独特的服务生态,无论哪种方式,都在用户体验方面获得了积极反馈。

手机银行的迭代更新频率保持在较高水平,平均每个应用在一年内经历多次版本优化。这一过程不再局限于简单的功能修复或界面调整,而是转向以用户行为数据为指引的体验重塑和生态扩展。不同类型银行在迭代频率上存在差异,股份制银行平均迭代次数相对较多,反映出其在创新方面的积极探索。

头部银行的竞争焦点逐渐从基础功能和规模扩张,向更高层次的AI能力比拼转变。多家大型银行在2025年下半年推出或升级了融入AI技术的版本,在智能交互、个性化推荐等方面取得进展。例如邮储银行和工商银行相继上架强调AI功能的新版本,招商银行也发布了智能化程度更深的升级版本,这些举措标志着行业竞争的升维。

AI技术的应用为手机银行带来了显著的变化。通过智能助手等功能,用户可以实现更自然的交互方式,减少操作步骤,提升服务效率。在财富管理场景中,AI能力有助于提供更精准的分析和建议,帮助用户更好地管理资产。安全防护领域同样受益于AI技术的赋能,实现更智能的风险识别和防护措施。

尽管行业整体呈现积极发展态势,但用户体验方面仍存在持续优化的空间。平均评分数据显示,部分应用在界面友好度、功能易用性等方面仍有提升潜力。未来,银行机构需要在平衡创新与稳定性的同时,更加注重用户真实反馈,不断打磨服务细节。

展望未来,随着技术进步和用户需求演变,手机银行将进一步向智能化、生态化方向发展。各类银行需根据自身定位,持续投入资源,提升核心竞争力,为用户提供更优质的金融服务体验。在这一过程中,AI等前沿技术的深度融合将成为重要驱动力,推动整个行业迈向新的高度。

总体而言,2025年手机银行市场的繁荣增长,为金融数字化转型注入了强劲动力。无论是增长黑马的涌现,还是大行在AI领域的积极布局,都预示着行业未来的广阔前景。银行机构唯有坚持用户导向,不断创新迭代,方能在激烈的竞争中脱颖而出,实现可持续发展。