上海住房收购置换机制深度解码:从政策设计到落地闭环的全流程追踪

2024年3月31日,上海首例住房收购置换签约落地。居民施先生将宝山路一套约40平方米老房交由静安区保障房公司收购,获得220万元房票,用于认购誉静安项目新房。这不是简单的以旧换新,而是政策工具精准介入二手房流通领域的一次制度创新。

政策出台背景:二手房市场的结构性困境

2024年以前,上海二手房市场出现明显分化:核心城区次新房成交活跃,但房龄超过20年的老公房面临严重流动性危机。以施先生为例,其挂牌房源在多个平台挂出一年来,看房客户寥寥,同类房源成交价维持在200万元出头,而其心理价位在210万-250万元区间,价差导致交易始终未能达成。这种困境并非个案,老旧二手房持有者普遍面临“想卖卖不掉,想买买不了”的僵局。

收购机制的核心要素

静安区试点的住房收购置换政策构建了一套完整的运作体系。首先是对象精准锁定:收购服务仅面向拟出售静安区老房且计划购置本区新房的居民,首批提交申请的约20-30户。其次是房源标准明确:收购范围为70平方米以下中小套型,其中35-45平方米一室户、45-60平方米两室户为主,原则上总价控制在400万元以内。再次是定价机制规范:由有资质评估机构以周边真实二手房成交价格为基准,经初次询价评估和交易前复核评估两道程序,形成一房一价的收购指导价,报国资监管部门备案后与售房人协商确定。

资金流转的闭环设计

收购款项以房票形式结算,仅限用于购置区内指定新房项目。在资金监管层面,静安区与建设银行静安支行深度合作,采用整体授信、随用随支模式,实现一房一账户、资金托管的全过程服务。收购房款的存取、使用均在监管账户内完成,确保资金流向透明、可追溯。

从申请到认购的时效分析

施先生案例显示,完整置换周期可控制在一个月左右:2月初次到访营销中心了解政策并提交申请,经评估、复核、协商等环节后于3月31日完成签约。这一时效在二手房传统交易模式中几乎不可实现。

政策效力的边界与适用场景

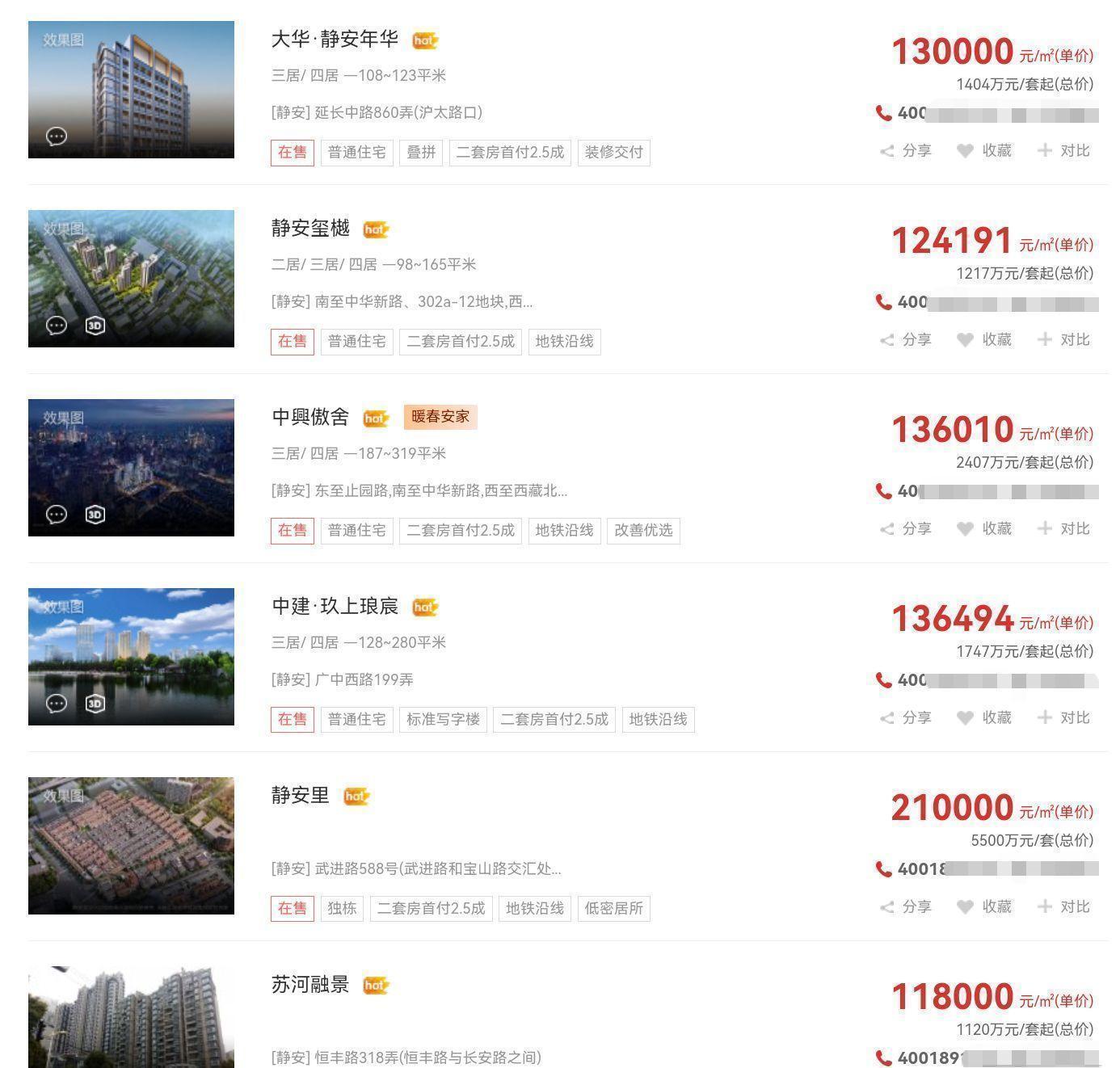

必须清醒认识该政策的定位与局限。以静安区为例,当前在售住宅项目单价普遍在12万-14万元区间,部分风貌别墅单价超过20万元。即便是最大收购额度接近400万元的房票,在购置单价10万+的新房时,差价仍需数百万元。因此,这一政策更适合本身具有置换意愿和支付能力的客群,其价值在于降低贷款杠杆、减少利息支出,而非作为购房决策的核心驱动力。某市场分析机构将其定性为“添把火”的助力而非“动因”,判断准确。

制度创新的行业意义

从宏观视角审视,多地试点二手房收购用于保障性租赁住房,标志着房地产行业正在经历从增量开发向存量运营的关键转型。静安区的精准锁定机制为这一转型提供了可复制的操作样本:政府专班统筹摸排、评估机构独立定价、银行资金全程托管,形成了“收储-定价-结算”的完整闭环。这一模式若能成功推广,将有效缓解二手房市场供给压力,并为保障房制度与商品房市场的协同发展开辟新路径。