结构性货币政策工具:精准引导金融资源优化配置;兼顾总量平衡与结构调整。

我国结构性货币政策工具在当前经济环境中发挥着独特作用。该工具主要通过向商业银行提供再贷款资金以及激励资金来运作,同时兼具总量调节和结构引导的双重特性。一方面,它能够投放基础货币,维护银行体系流动性的合理充裕水平,为信贷的平稳增长提供有力支撑;另一方面,则精准指向经济结构调整的关键领域,推动金融资源向特定行业和薄弱环节优化配置,实现对实体经济的针对性支持与杠杆放大效应。

中国人民银行在创设、延续或退出这些工具时,会重点考虑两大核心因素。首先是经济运行过程中显现出的结构性矛盾,其次则是金融机构在提升特定领域金融服务方面的意愿与能力。这些因素会随着经济发展阶段和政策引导而动态调整,因此结构性货币政策工具相应划分为长期性工具与阶段性工具两大类别。这种分类有助于政策保持必要的灵活性与针对性。

在运作模式上,结构性货币政策工具普遍采用先贷后借的方式。金融机构按照市场化、法治化原则,自主决定向企业发放贷款并做好台账管理,随后向中国人民银行申请再贷款或激励资金。中国人民银行则根据贷款发放量或余额增量的一定比例进行兑付。对于阶段性工具,在到期后会进行专项评估,并依据评估结果采取差异化处理措施。对已达成预期政策目标的工具,将按期有序退出;对部分工具则实施存量资金适当展期的缓退坡安排;而针对实体经济仍需持续支持的领域,相关工具将延续实施。这种机制有效兼顾了政策的针对性、灵活性以及可持续性。

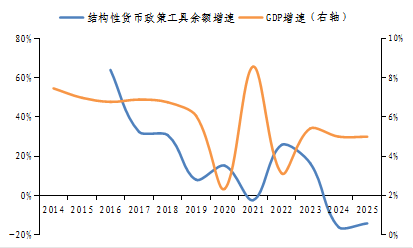

从历史投放规律来看,结构性货币政策工具的规模变化呈现明显的逆周期调节特征。在经济面临较大压力、增速放缓的阶段,政策工具的运用频率显著提升。例如在过去若干年GDP增速相对较低的时期,工具余额增速明显加快。这些投放不仅有助于填补基础货币的缺口,还能有效应对外部冲击带来的挑战,为稳增长与防风险提供支持。

图1:结构性货币政策工具与GDP增速

具体而言,在经济承压阶段,抵押补充贷款等工具的快速投放,曾为相关领域改造提供资金支持,同时缓解外汇占款变化带来的流动性压力。而在疫情影响较为突出的时期,支小再贷款的加大投放,则有助于缓解小微企业资金链紧张的风险。类似操作在不同年份反复出现,体现了工具在宏观调控中的重要价值。

当前,我国货币市场政策利率处于较低水平,加权平均法定存款准备金率也维持在合理区间。在需求相对不足、商业银行净息差面临压力的背景下,总量性货币政策工具的边际必要性有所变化。中国经济正处于转型升级的关键阶段,传统单一货币政策难以完全解决科技创新、绿色低碳发展以及中小微企业等领域存在的融资难题。因此,在适度宽松的货币政策框架下,结构性货币政策工具有望发挥更大作用。

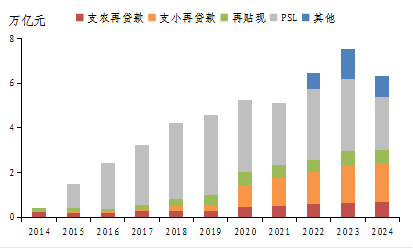

图2:结构性货币政策工具余额分布

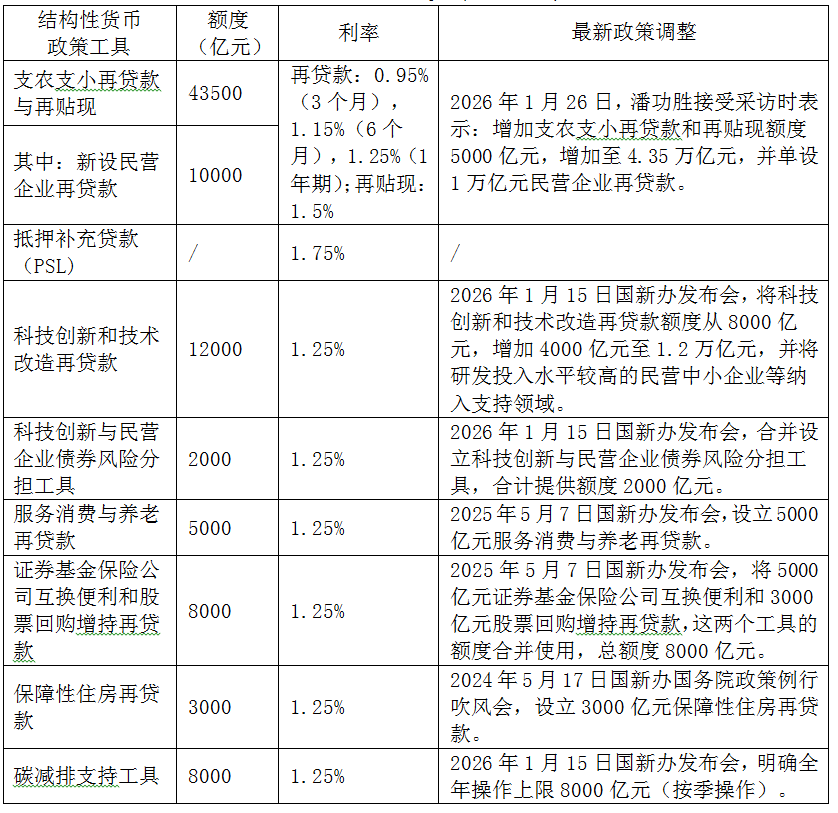

近期,中国人民银行宣布下调各类结构性货币政策工具利率。这一调整有助于降低银行的融资成本,激励金融机构加大对重点领域的信贷投放。同时,政策还明确扩大支持范围并优化管理方式,进一步提升工具的使用效率。值得关注的是,目前结构性货币政策工具的总规模在基础货币中占比仍相对有限,部分工具的实际投放力度也有进一步提升空间。

后续政策可能在差异化利率引导、创新工具形态以及跨部门协同等方面持续发力。通过动态评估与优化,结构性货币政策工具的整体效能有望得到显著提升,从而更好地服务经济结构转型与高质量发展。展望未来,这些工具将继续在维护流动性合理充裕、引导资源优化配置方面扮演关键角色,为实体经济发展注入持续动力。

总体而言,结构性货币政策工具的演进体现了货币政策框架的不断完善。它不仅注重总量平衡,更强调结构优化,在复杂经济环境中展现出较强的适应性与针对性。随着经济转型升级的深入推进,该类工具的使用经验将进一步丰富,为实现高质量发展目标提供有力金融支撑。